主に「不動産」と「経済」の2つのテーマにフォーカスし、最新情報をわかりやすくお伝えします。

2016.12.

住宅コンサルタント・住宅セカンドオピニオン

寺岡 孝 てらおか たかし

1960年東京都渋谷区生まれ。大手ハウスメーカーに20数年勤務した後、2006年にアネシスプランニング株式会社を設立。住宅の建築や不動産購入などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行っている。現在では人気サイト「専門家 プロファイル」や朝日新聞がおススメする東京の専門家サイト「マイベストプロ東京」また、マンション購入サイト「マンションってどうよ?」の登録専門家でもある。サポート・コンサルタント相談案件1,000件以上

近年、結婚の晩婚化にともない40~50歳でマンションを購入する方が増えてきました。しかしながら、この年代でのマンション購入には、資金計画の中でローンの組み方や老後の生活資金の捻出など、いくつかの注意点があります。ここでは無理な資金計画を組んで、将来の生活を脅かすことがないように、マンション購入術をお金の面から考えてみましょう。

晩婚カップルの場合、住宅取得年齢が高いので、ローンの組み方次第では老後の生活資金が心配になってきます。収入や預貯金など、お金事情は一人ひとり違いますので、ローンを組む場合、それぞれの家庭で最適な条件を考えることが重要になってきます。

ローンを組むにあたり気をつけたいポイントは、まず、老後に負担を残さない返済期間の設定や、将来の金利変動に振り回されない金利タイプ選択、そして、定年後の生活の収支を考慮することです。また、晩婚カップルに適したマンションがどういったものなのかも知っておくとよいでしょう。では、こうしたポイントを、詳しくみていきましょう。

マンション購入には住宅ローンが必要不可欠な存在です。住宅ローンの返済期間は任意設定が可能で、最長で35年が一般的です。返済期間を長く設定するメリットは、「月々の返済額が少なくて済む」ということがあげられます。そのため、若い世代でも住宅購入がしやすくなったといえます。

住宅ローンは、いったい何歳くらいまでに完済すべきなのでしょうか。一般的には、定年時に完済できれば理想的といわれますが、仮に定年が65歳とした場合、40歳を過ぎた頃にローンを借りて定年時に完済するとなるとなかなか至難の業です。定年が65歳の会社でも、60歳でいったん退職扱いとし、再雇用するといった場合もあり、収入が半分になったというケースも耳にします。

では、晩婚カップルにとってはどのくらいの返済期間が妥当なのでしょうか。1つの目安として考えられるのは、先ほどの65歳を基準としておくことでしょう。つまり、65歳-ローン返済開始の年齢という考え方です。例えば、40歳であれば65歳-40歳=25年ということになります。また、ローン返済額の試算には金利を2%ぐらいで計算しておくとよいでしょう。

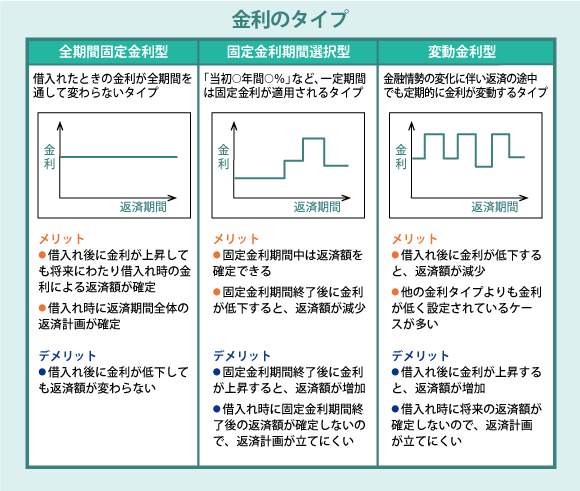

住宅ローンは主に3つの金利タイプがあり、任意で選択することが可能です。一般的には「全期間固定金利型」を選択すると良いといわれることが多いですが、それぞれに特徴があるため、必ずしもどの金利タイプが優れているとはいい切れません。各金利タイプの特徴を十分に理解した上で選択することが重要です。

では、金利タイプは、どれを選択すればよいのでしょうか。各金融機関では市場の動向に合わせて自由に決める金利(基準金利)から、優遇幅を引いた優遇金利を提示してローンを勧めています。ローン商品の選び方には金利が大きく関係してきますが、金利は将来のリスクが少ない商品を選ぶようにするとよいでしょう。

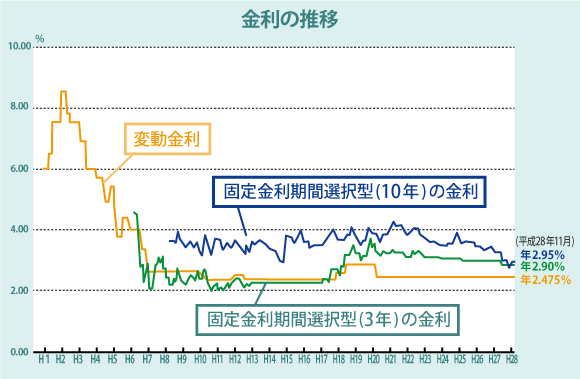

例えば、変動金利は近年かなりの低金利で推移し続けており、今後もこの低金利が続けば、返済額も少なくても済むというメリットがあります。ただ、注意しなくてはいけないのは、変動金利の場合、その金利が約束される期間は6ヶ月しかありません。もちろん、7ヶ月目以降も低金利が続く場合もありますが、どう変動していくかわからないと考えると、返済計画を立てづらい変動金利を利用するにはリスクがついてきます。そう考えると、固定金利は、返済計画を立てやすくリスクが少ない金利といえます。

※グラフは主要都市銀行のHP等により集計した金利(中央値)を掲載しています。