主に「不動産」と「経済」の2つのテーマにフォーカスし、最新情報をわかりやすくお伝えします。

2017.03.16

フリーランス&ライター

井村 幸治 いむら こうじ

フリーランスエディター&ライター。1964年、和歌山県生まれ。リクルート(現リクルート・ホールディングス)にて不動産、ブライダル領域の編集に長年にわたって携わる。その後フリーランスとして住宅、都市開発、メディカル、ブライダルなど様々な分野で取材執筆活動を行う。東京⇒名古屋⇒大阪の転居を2回ずつ経験したことで、各都市の住宅事情にも精通。日本各地への取材、旅行経験も豊富。現在は大阪府吹田市「千里ニュータウン」在住。

住宅ローンの商品を選ぶ際、どうしても金利条件の比較に偏りがちなってしまいます。もちろん比較検討するための重要な要素ですが、それ以外にも把握しておきたいポイントがあります。今回は、“安心を買う”という観点から、いざという時に備えるための「団体信用生命保険」や「疾病保障付き住宅ローン」について考えてみましょう。

住宅ローンを利用する場合には「団体信用生命保険」、通称「団信」へ加入することが一般的です。「団信」とは、万が一ローン返済中に本人が亡くなったり、高度障害になった場合、本人に代わり保険会社が住宅ローンを完済する制度です。民間金融機関の場合は「団信」への加入が借り入れの条件となり、保険料はローン金利の中に含まれているケースがほとんどで、万が一に備えた安心の仕組みがつくられています。(住宅金融支援機構のフラット35や一部金融機関では任意加入という場合もあります。)

それに加えて近年は、「団信」に疾病保障を付加した「疾病保障付き住宅ローン」というかたちでサービスを提供する金融機関も増えてきました。たとえば「三大疾病保障付き住宅ローン」は、がん・急性心筋梗塞・脳卒中が原因で返済が難しくなった場合でも、保険金で住宅ローンが返済されるという仕組みです。さらに最近は、七大疾病、八大疾病を対象とする疾病の種類や、保障の対象を広げている商品が増えています。

万が一のリスクに備えるという意味ではありがたい保険ですが、その対価として特約料が必要になります。保障内容や商品によってもコストが変わってきますので、しっかりと吟味して選択する必要があります。では、具体的にシミュレーションをして考えてみましょう。

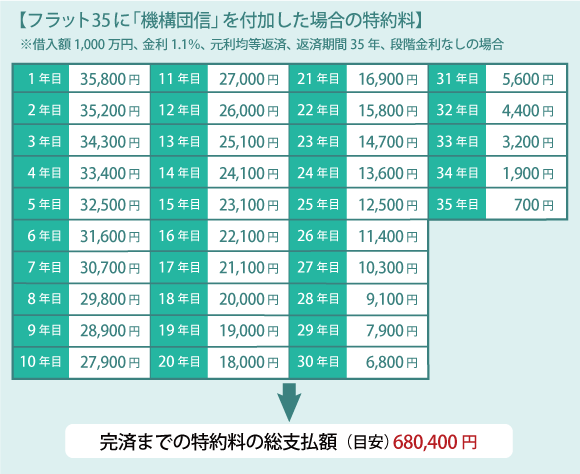

住宅金融支援機構のフラット35には「機構団体信用生命保険特約制度(機構団信)」を付加することができます。具体的に機構団信を利用する際の特約料をシミュレーションしてみましょう。

特約料はローンの残高に一定の料率を掛けた金額となるので、ご覧のように毎年減額されていきますが、35年間の特約料の総支払額は約68万円になります。 民間金融機関の場合はこの特約料がローン金利の中に含まれていると考えてください。