主に「不動産」と「経済」の2つのテーマにフォーカスし、最新情報をわかりやすくお伝えします。

2017.03.16

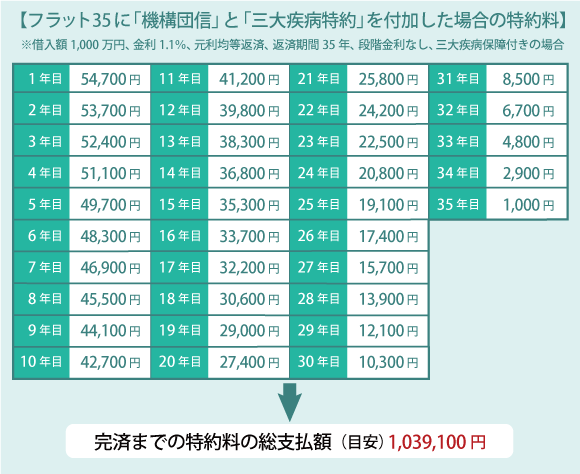

では、通常の「機構団信」に「三大疾病保障」を追加した場合はどうなるか? 同じようにシミュレーションしてみましょう。

「三大疾病特約」をつけない場合との特約料の差額は初年度で18,900円、12で割って毎月換算してみると1,575円です。毎月1,500円程度で、特約料は年々減額されていくことも考えると、この金額で安心を得られるなら納得できる、という人も多いかもしれません。

ただ、注意したいのは借入金額が増えると比例して特約料も増加するという点です。たとえば上記の条件で3,000万円の借り入れをすると、差額は18,900円×3=56,700円、毎月換算で4,725円になります。1,000万円借り入れた時の差額と比べて、少し負担を大きく感じるかもしれません。こちらも、特約料は年々減額されていきますが、初年度に毎月5,000円弱で安心を得られることを割安だと感じるか、それとも割高だと感じるか、人によっても受け取り方は変わりそうですね。

小さな金額ではありませんのが、後から加入することが出来ないため、保障内容も含めてしっかりと検討することをおすすめします。

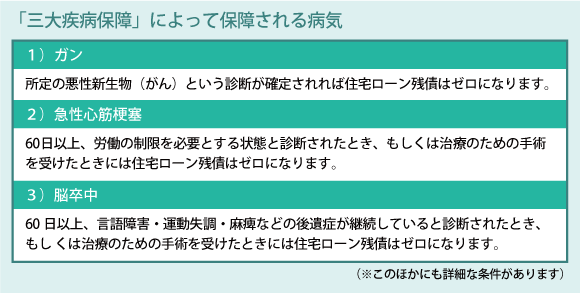

では、この特約料によって保障される内容を確認しておきましょう。

上記の内容はフラット35の「機構団信」の場合ですが、他の金融機関でも同じような三大疾病保障内容を設定しているケースが多いようです。急性心筋梗塞や脳卒中は、「60日以上」という条件があり、やや厳しいという印象を受けるかもしれません。