主に「不動産」と「経済」の2つのテーマにフォーカスし、最新情報をわかりやすくお伝えします。

2014.8.

購入した場合のローン返済額・賃貸の場合の家賃ともに毎月の支出は同じくらいですが、その内訳に注目する必要があります。

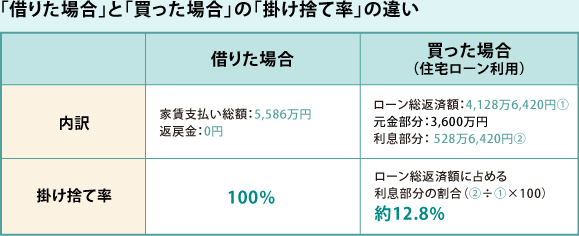

住宅ローンの返済額は元金返済分と利息分に分かれています。ローンの総返済額は約4,128万ですが、そのうち3,600万円が元金分、利息分が約528万円となっています。この元金部分はマンションを買ったお金ですから自分の「資産」の部分です。利息部分は自分のものにならない、いわゆる保険で言うところの「掛け捨て」の部分になります。

マンションを住宅ローンで購入する場合は、マンションに抵当権が設定されます。万一ローンの支払いができなくなると残債は一括で払うことになります。このためマンションが競売に出され、ローンの精算をするケースがあります。住宅ローン返済終了後は抵当権がなくなり、晴れて完全に自分の「資産」となります。

マンションはローンで購入しても当初から自分のものですが、支払いは分割になります。住宅ローンの元金部分の返済が進むにつれてマンションの住戸の「返済が済んだ」部分が多くなっていく、とイメージすれば分かりやすいと思います。

また購入した場合に支払う「管理費」は日常の管理等のために費やされてしまいますが、「修繕積立金」は将来の修繕のために積み立てているお金ですので、自分のマンションの資産価値を守るための予備費とも言えます。

賃貸の場合の家賃はいくら払っても、購入した物の代金ではありませんから資産として何も残りません。住宅の「使用料」となりますので全額が「掛け捨て」となります。逆に退去時に現状復帰の代金を請求されることもあります。

このように住宅ローンは「自分の買ったマンションの代金+利息」なのに対して、家賃は「使用料」となり、金額は似ていても中身は大きく異なることが分かります。

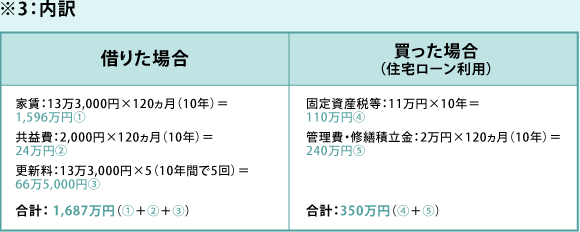

マンションを購入した場合は、ローン返済終了後は管理費・修繕積立金と固定資産税等のみの支出となりますが、賃貸の場合は、家賃のほかに、更新料も必ず2年ごとにかかってきます。

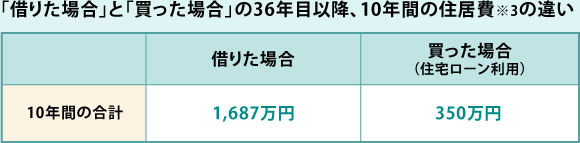

その後の10年間の住居費を比較してみましょう。

家賃は毎月13万3,000円と共益費2,000円ですので、10年間で1,620万円かかります。さらに2年ごとに更新料が発生し、合計で1,687万円もの出費となります。実際には更新の際には不動産業者の手数料、保険料なども発生することが多いようです。

購入の場合は固定資産税、管理費・修繕積立金などで、毎年35万円かかりますので、10年間では350万円となります。これは毎月に平均するとわずか約3万円の出費のみとなります。